|

Widgetized Section

Go to Admin » Appearance » Widgets » and move Gabfire Widget: Social into that MastheadOverlay zone

Una nuova possibilità per la copertura dei rischi: la polizza ricavi

Giada Mastandrea è la vincitrice del premio di laurea 2019 della Fondazione “Mario Ravà” per la tesi di laurea magistrale “Nuovi strumenti e nuove politiche sulla gestione del rischio: la polizza ricavi“, un tema cruciale nella moderna gestione dell’impresa agricola, come dimostrano i recenti interventi normativi e le riflessioni inserite nella PAC.

Questo articolo ne racconta i principali risultati.

L’impresa agricola si trova oggi a operare in un contesto totalmente diverso dal passato, poiché necessita di adattamenti continui e richiede impegni finanziari di medio e lungo termine. Tuttavia, la bassa redditività del settore e i molteplici rischi ai quali l’impresa è esposta, rendono difficilmente sostenibile gli investimenti aziendali e lo sviluppo d’impresa.

L’impresa agricola si trova oggi a operare in un contesto totalmente diverso dal passato, poiché necessita di adattamenti continui e richiede impegni finanziari di medio e lungo termine. Tuttavia, la bassa redditività del settore e i molteplici rischi ai quali l’impresa è esposta, rendono difficilmente sostenibile gli investimenti aziendali e lo sviluppo d’impresa.

È questo il motivo per il quale la gestione del rischio in agricoltura ha assunto un ruolo di rilievo all’interno della Politica Agricola Comune. Diventa, perciò, interessante capire quali sono le potenzialità per le imprese di questi nuovi strumenti, guardando alle nuove possibilità di copertura dei rischi e in particolare alla polizza ricavi.

La polizza ricavi

Tra gli strumenti di gestione del rischio più recenti e innovativi è possibile annoverare la polizza ricavi, una polizza sperimentale introdotta dal Piano Assicurativo Agricolo Nazionale 2017, che copre la perdita di ricavo della produzione assicurata. La novità consiste nel fatto che questa tipologia di polizza mira a garantire ai produttori un ricavo certo, difatti copre, oltre ai danni dovuti alle avversità atmosferiche anche la variabile prezzo.

La perdita è determinata come combinazione della riduzione di prezzo di mercato con la riduzione di resa, sia essa causata da avversità catastrofali quali gelo e brina, siccità e alluvione, da avversità di frequenza, quali eccesso di neve e di pioggia, grandine e vento forte oppure avversità definite “accessorie”, quali il colpo di sole e vento caldo, sbalzi termici.

Si tratta di un’opportunità sperimentale e quindi non ancora disponibile per tutti: gli agricoltori possono sottoscrivere tale polizza esclusivamente per il frumento duro e tenero generico.

Conviene sottoscrivere una polizza?

L’idea di gestire il rischio tramite polizza pare positiva, ma prima di dare un giudizio conclusivo è bene comprendere le reali opportunità e i possibili impatti di questo strumento nel panorama agricolo nazionale. Quale convenienza economica hanno le aziende agricole nel sottoscrivere la polizza ricavi? Ed è un mercato appetibile per le compagnie di assicurazione?

Per procedere con l’analisi, sono state selezionate 456 aziende a frumento duro generico e 445 aziende a frumento tenero generico, distribuite nel territorio nazionale, ed è stato preso in considerazione l’intervallo temporale 2008-2016.

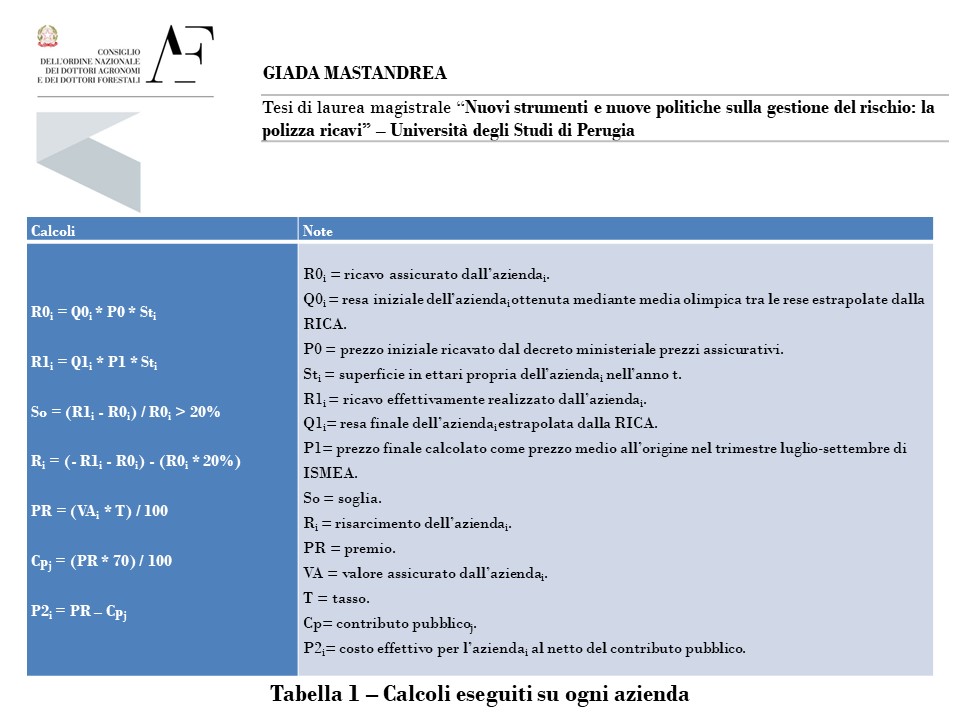

La polizza ricavi poggia le sue fondamenta su quattro parametri essenziali:

- rese iniziali (Q0i) – calcolate mediante media olimpica;

- rese finali (Q1i) – estrapolate dalla banca dati RICA;

- prezzi iniziali (P0) – definiti come i prezzi massimi assicurabili del decreto ministeriale;

- prezzi iniziali (P1) – prezzi medi all’origine ISMEA come media tra luglio e settembre.

Va considerato che la fase di sperimentazione è stata eseguita nel momento in cui stava entrando in vigore il Regolamento Omnibus che ha previsto, per le polizze assicurative, l’innalzamento dell’aiuto pubblico dal 65% al 70% della spesa ammessa e la riduzione della soglia di danno dal 30 al 20%. Pertanto, per l’ipotesi iniziale, sono stati assunti i seguenti parametri:

- soglia e franchigia pari al 20%;

- contributo pubblico pari al 70%;

I calcoli eseguiti (tabella 1) hanno permesso di verificare la convenienza della polizza.

I conti tornano

La polizza per risultare sostenibile per la compagnia assicurativa dovrebbe avere un rapporto S/P1 intorno a 0,70, valore che consente il superamento del break even point, in modo tale che la compagnia ottenga più premi di quanti sinistri paga.

Difatti, considerato 100 il premio, il 30% di questo è destinato alle spese relative:

- ai costi peritali;

- alle provvigioni destinate ai venditori delle polizze;

- alle spese di gestione amministrativa della compagnia;

- alle spese di riassicurazione;

- all’utile della compagnia assicurativa.

Il vantaggio dell’imprenditore agricolo, invece, è rappresentato dal rapporto risarcimenti/costo effettivo per l’azienda (R/P2) che dovrebbe risultare sempre maggiore di 1.

Obiettivi della sperimentazione:

- ottenere un rapporto sinistri/premi pari a 0.70, ossia sostenibile per la compagnia di assicurazione;

- ottenere un rapporto risarcimenti/costo effettivo per l’azienda maggiore di 1, ossia sostenibile per gli imprenditori agricoli (i calcoli indicano che la media dei R/P2 non è solo maggiore di 1 ma si aggira intorno a 2.40).

Dai calcoli eseguiti risulta che, con un tasso pari a 7.7 per il frumento duro e pari a 6 per il tenero, la polizza ricavi è sostenibiletanto per le compagnie che incassano più premi di quanti sinistri pagano, quanto per le aziende agricole, poiché negli anni considerati ottengono risarcimenti di gran lunga superiori al costo effettivo delle polizze che sottoscrivono.

Com’è possibile? Grazie al settore pubblico, che volendo tutelare gli agricoltori dai maggiori rischi legati all’attività agricola, copre il costo delle polizze fino ad un’aliquota massima del 70%. La contribuzione pubblica, infatti, assorbendo la maggior parte del costo della polizza, la rende vantaggiosa per tutti i soggetti coinvolti.

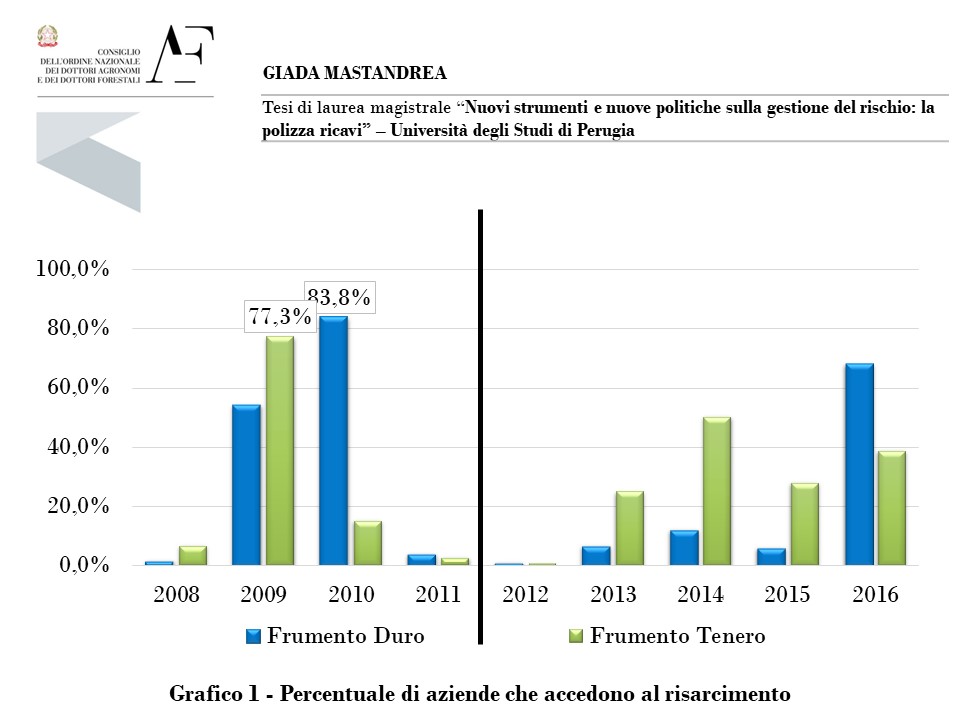

Nel caso del frumento duro, il 2010, tra i diversi anni presi in esame, corrisponde all’anno in cui la compagnia ha pagato più sinistri, difatti circa l’84% delle aziende, sono state risarcite. Significative percentuali si riscontrano anche nel 2009 e nel 2016, mentre negli altri anni, si rileva una percentuale modesta di aziende andate a sinistro (grafico 1).

Il 2009, invece, corrisponde all’anno in cui per il frumento tenero sono scattati più risarcimenti, rispettivamente per 344 aziende su 445; contrariamente nel 2012 solo per 3 aziende su 445.

Il trend scostante dei risarcimenti nei diversi anni considerati può essere facilmente spiegato se si considera che la polizza ricavi, copre sia l’effetto resa che l’effetto prezzo; è proprio quest’ultimo però a essere catastrofale poiché si verifica su tutto il territorio nazionale e non è localizzato e puntuale così come le calamità naturali.

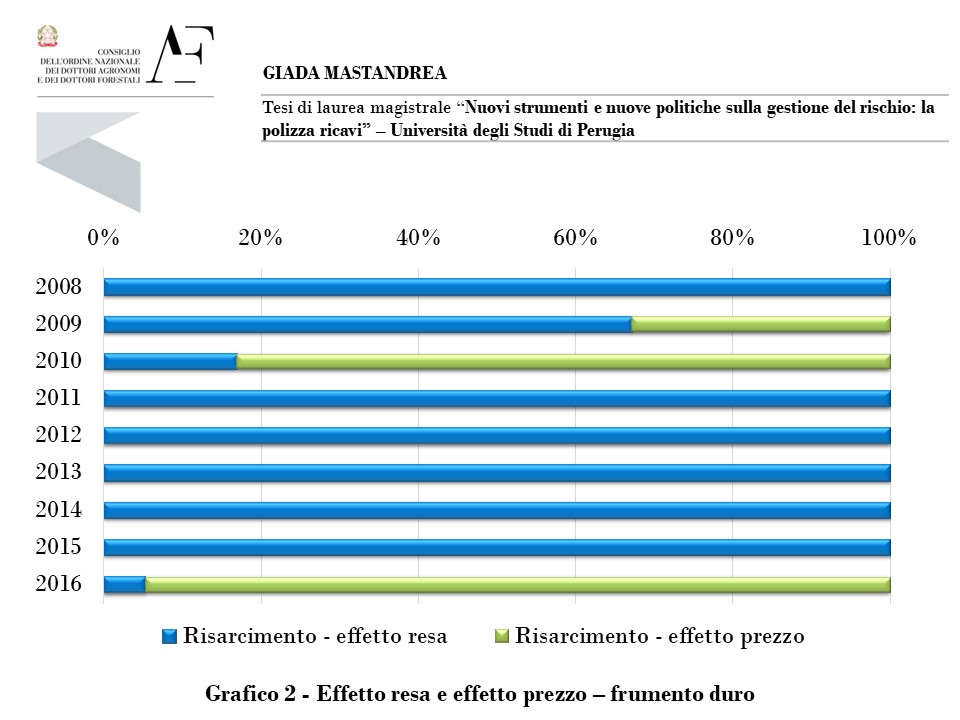

Verificando quanto incidono l’effetto resa e l’effetto prezzo sui risarcimenti si evince come le avversità si presentino con minore o maggiore intensità e frequenza in tutti gli anni considerati, invece, l’effetto prezzo influisce in maniera rilevante sul frumento duro solo in tre anni su nove (2009-2010 e 2016) ove pesa sui risarcimenti rispettivamente per il 33%, 83% e 95% (grafico 2).

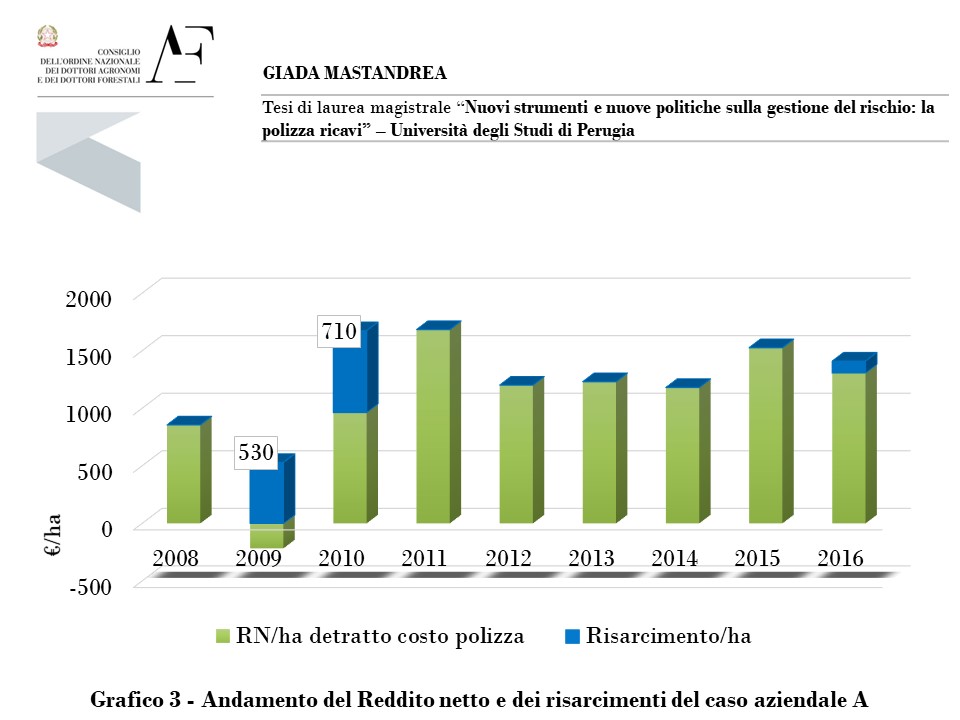

Caso aziendale A

L’ulteriore domanda di ricerca ha cercato di simulare un altro scenario; per far ciò, sono state selezionate alcune aziende, al fine di analizzare l’andamento del reddito netto negli anni presi a riferimento e verificare come questo varia se sommato ai risarcimenti che avrebbero ottenuto le aziende nel caso in cui avessero stipulato la polizza ricavi. In questa sede verrà riportato solo un esempio esemplificativo dell’analisi effettuata.

Se l’azienda A avesse sottoscritto la polizza ricavi negli anni 2008-2016, avrebbe avuto accesso nel 2009 a un risarcimento pari a 530 €/ha, che le avrebbe consentito di chiudere in positivo il bilancio annuale (342 €/ha a cui va detratto il costo della polizza pari a 28 €/ha). L’azienda, inoltre, sarebbe andata a sinistro anche nel 2010, ottenendo un risarcimento di 710 €/ha e nel 2016 con 102 €/ha; tali risarcimenti si sarebbero andati a sommare a redditi netti ad ettaro già positivi e pari a 993 €/ha nel 2010 e 1337 nel 2016 €/ha, che avrebbero contribuito ad assestare e stabilizzare l’andamento medio del reddito aziendale (grafico 3).

Elementi di criticità

Nonostante i dati dimostrino chiaramente la convenienza nel sottoscrivere la polizza ricavi nel medio-lungo periodo, sia per le aziende agricole che per le compagnie di assicurazione, tale tipologia sperimentale di copertura dei rischi ha riscontrato varie criticità nella sua diffusione.

Per quanto riguarda il mercato assicurativo, va detto che non ha creduto in questa nuova polizza e ciò si è tradotto un’offerta modesta, limitata a una sola compagnia. Inoltre, la possibilità per le compagnie di assicurazione e di riassicurazione di fissare prezzi assicurati inferiori a quelli decisi a livello ministeriale, riduce significativamente il delta tra prezzo assicurato e prezzo realizzato al momento del raccolto e influisce negativamente sulla performance della polizza.

Sul fronte aziende agricole, persiste la difficoltà a testare nuove polizze in un periodo storico come quello attuale, ove i significativi ritardi nell’erogazione dei contributi hanno avuto come diretta conseguenza la disaffezione degli imprenditori dal mercato delle assicurazioni agevolate.

Infine, il fatto che i contributi pubblici sono erogati in applicazione del Reg. (UE) n. 1408/2013 ovvero in regime de minimis, rende incerta la natura del contributo stesso.

Ciò nonostante, volendo agevolare l’implementazione di tale polizza e poiché è in pieno corso la procedura legislativa che porterà alla definizione della PAC post 2020, probabilmente, nella prossima riforma, si potrebbe finanziare la polizza ricavi a livello europeo e non più con finanziamenti nazionali.

Questo significativo cambiamento, connesso anche a una maggiore pubblicità delle novità legate a tale polizza sperimentale, a una maggiore fiducia da parte del mercato assicurativo e all’allargamento della platea dei beneficiari della polizza, potrebbero portare a una diffusione capillare di questa nuova possibilità di copertura dei rischi.

BIBLIOGRAFIA

Capitanio F. (2002), “Agricoltura e gestione del rischio: un confronto tra l’approccio tradizionale e l’uso di strumenti finanziari”, working paper n. 10/2002, Centro per la formazione in economia e politica dello sviluppo rurale, Portici.

De Angelis P., Nicoli P., Pennucci M., Tripodi A. (2011), “Un modello attuariale per il Fair Value del rischio calamità naturali in agricoltura” ISMEA, Roma.

De Pasquale S., Di Gregorio D. (2006), “La gestione del rischio in agricoltura: l’uso degli strumenti assicurativi in Italia”; Aestimum, n.48.

Frascarelli A. (2016), “Evoluzione della politica di gestione del rischio in agricoltura”, Agriregionieuropa, anno 12, numero 47

Giannetti M. (2017), “La polizza ricavo, uno strumento innovativo per la gestione del rischio in agricoltura”, ASNACODI, Roma

ISMEA (2018), “Rapporto sulla gestione del rischio in Italia – Stato dell’arte e scenari evolutivi per la stabilizzazione dei redditi in agricoltura”, ISMEA, Roma.

Juvančič L., Cahill C. (2017), “Report on the workshop: Risk management in EU agriculture”, Future of CAP, Bruxelles.

Martella F. (2017), “Al via le polizze sul rischio prezzo”, Terra e Vita, n.33.

OECD (2009), “Managing risk in agriculture: a holistic approach”, OECD Publishing, Paris.

OECD (2011) “Managing risk in agriculture: policy assessment and design”, OECD Publishing, Paris.

Tangermann S. (2011), “Risk management in agriculture and the future of the EU’s Common Agricultural Policy”, ICTSD Programme on Agricultural Trade and Sustainable Development, Ginevra.