|

Widgetized Section

Go to Admin » Appearance » Widgets » and move Gabfire Widget: Social into that MastheadOverlay zone

Categorie: Agroalimentare | Conaf Scholar | Meccanica Agraria | SDAF18 - MECCANICA AGRARIA |

Quanto conviene vocarsi all’agricoltura di precisione?

Grazie a uno studio comparativo condotto su aziende maidicole situate in pianura padana con estensione tra i 50 e i 70 ettari, si è tentato definire in maniera teorica quali sono gli effetti dell’AdP sui costi e sui ricavi aziendali.

Riccardo Di Giulio

La massimizzazione delle rese e la riduzione degli impatti ambientali sono effetti ormai comprovati dell’agricoltura di precisione (AdP), ma quello che molte imprese agricole oggi si chiedono è se il passaggio ad un’agricoltura precisa è anche economicamente vantaggioso oppure no.

A tale quesito ha tentato di rispondere la sezione economica del dipartimento di Scienze agrarie, alimentari e ambientali dell’Università degli Studi di Perugia, con l’obiettivo di valutare economicamente l’agricoltura di precisione nei seminativi al fine di fornire un giudizio sulla convenienza da parte degli agricoltori a investire su tecnologie e conoscenze che possano rendere l’azienda più efficiente.

Costi e ricavi

Grazie a uno studio comparativo condotto su aziende maidicole situate in pianura padana con estensione tra i 50 e i 70 ettari, si è tentato definire in maniera teorica quali sono gli effetti dell’AdP sui costi e sui ricavi aziendali, pur consapevoli che i ricavi sono influenzati da variabili quali la natura dei terreni, l’areale di produzione e soprattutto il prezzo di vendita.

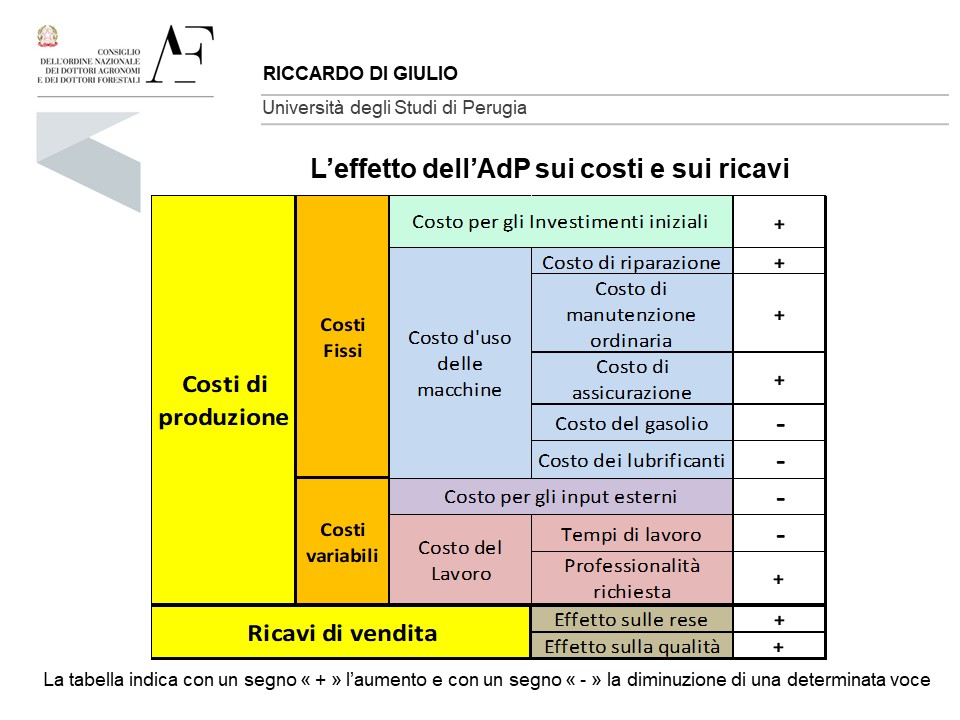

Tabella 1-L’effetto dell’AdP sui costi e sui ricavi

Per quanto riguarda i costi c’è da considerare l’effetto sul capitale fisso, sul capitale circolante e sul lavoro. Se da un lato l’AdP genera un aumento dei costi fissi dovuto essenzialmente al maggiore investimento iniziale, dall’altro essa riduce i costi variabili eliminando gli sprechi di input esterni.

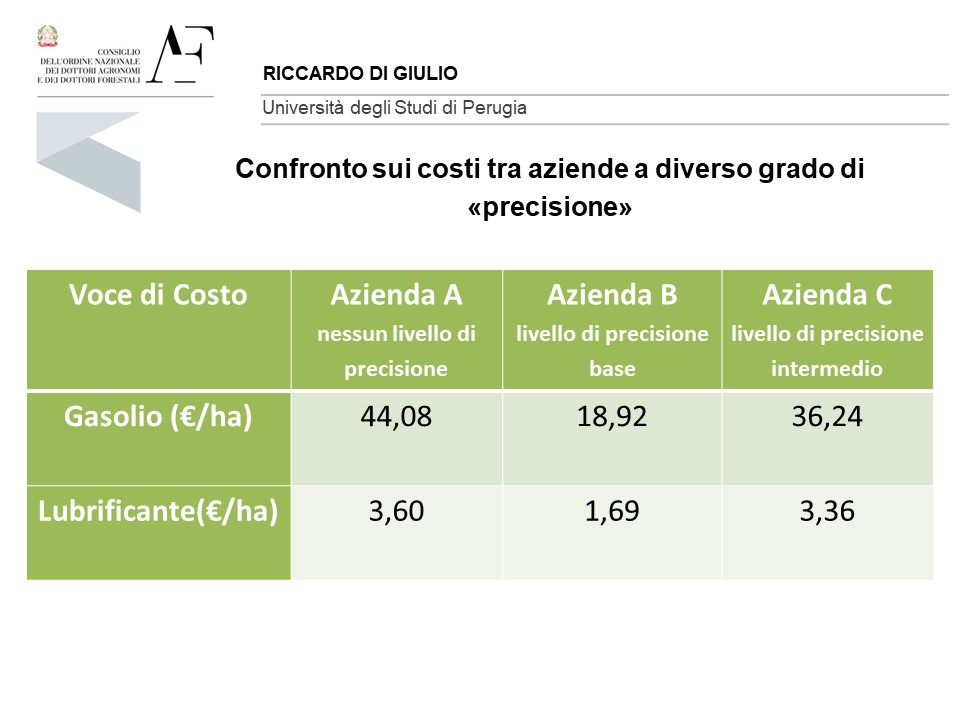

C’è poi da considerare l’effetto sul costo d’uso delle macchine, infatti l’AdP riduce sensibilmente i costi legati al consumo di gasolio e lubrificante a fronte di un lieve aumento dei costi di riparazione, manutenzione e assicurazione dei macchinari.

Tabella 2 – Il confronto sui costi

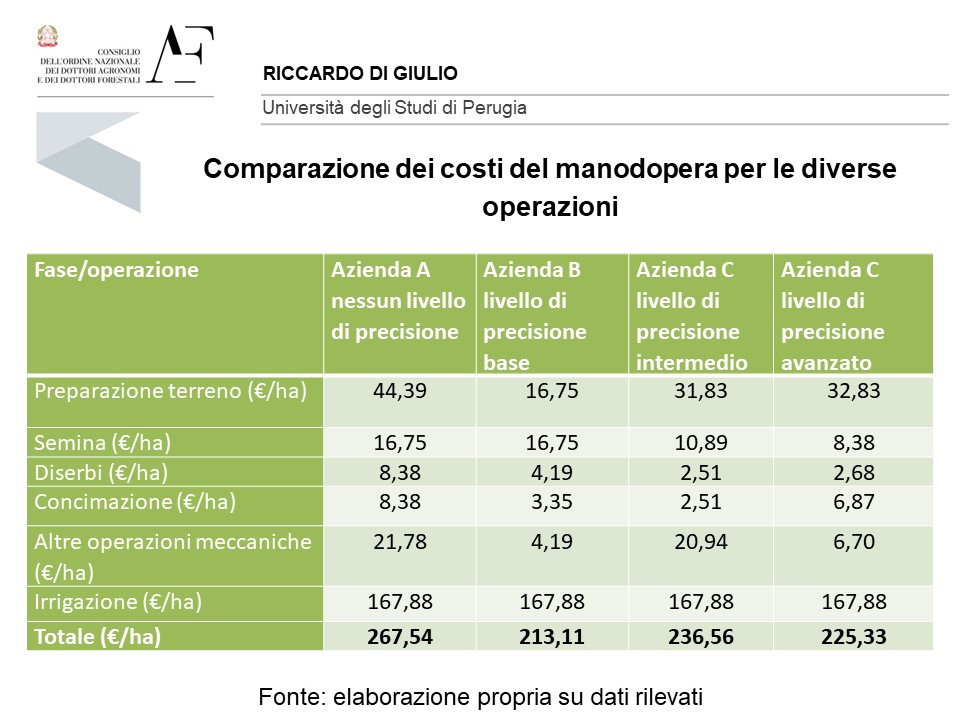

Infine, l’effetto sul lavoro è forse l’elemento più cruciale della valutazione; chiaramente la guida satellitare consente di ridurre i tempi, e quindi i costi del lavoro, ma la manodopera aziendale deve essere più professionale e specializzata, il che quindi inciderà di più sul costo orario. Nonostante ciò va considerato che all’aumentare del livello di precisione, il costo del lavoro nel suo insieme diminuisce. Inoltre, l’aumento di professionalità deve riguardare anche l’imprenditore al quale in alcuni casi è richiesto un vero e proprio cambio di mentalità.

Tabella 3 – Il confronto tra i costi di manodopera

Sul piano dei ricavi si deve tener conto degli effetti positivi che l’AdP ha sulle rese e sulla qualità del prodotto, infatti ridurre le sovrapposizioni significa ridurre gli effetti depressivi legati alla doppia distribuzione di input esterni.

Inoltre, la dose variabile tende a ottimizzare le prestazioni della coltura in ogni punto del campo generando un aumento teorico delle rese.

Non bisogna poi tralasciare gli effetti indiretti che scaturiscono dalla maggiore conoscenza dello stato dei suoli e delle colture e che portano l’agricoltore a prendere decisioni più tempestive, aumentando l’efficienza aziendale.

3 livelli di precisione

Nel caso dei seminativi, gestire in maniera “precisa” può voler dire diverse cose, infatti l’AdP viene classificata su almeno tre livelli di utilizzazione:

- un livello base che riguarda l’utilizzo di sistemi di guida assistita e automatica;

- un livello intermedio che comprende la distribuzione a dose variabile e la mappatura delle produzioni;

- un livello avanzato che consente di gestire il rateo variabile in maniera esperta aggiungendo alle informazioni derivanti dalle mappe di produzione altre informazioni quali mappature dei suoli, dati metereologici rilevati, dati di umidità del terreno rilevati, stato nutrizionale della coltura rilevato ecc.

4 aziende al confronto

Per avere un riscontro pratico di quanto teorizzato è stata condotta un’indagine diretta dei costi e dei ricavi di quattro aziende agricole innovative del Nord Italia che per comodità chiameremo azienda A, azienda B, azienda C e azienda D.

- Azienda A: nessun livello di precisione (è stata analizzata per avere un riferimento con l’agricoltura convenzionale);

- Azienda B: livello di precisione base associato all’agricoltura conservativa;

- Azienda C: livello di precisione intermedio;

- Azienda D: livello di precisione avanzato.

Come coltura di riferimento si è scelto il mais da granella e come superficie di riferimento 1 ha. La rilevazione di tutte le voci di costo è stata fatta in maniera analitica tramite i colloqui con gli imprenditori che ci hanno aiutato a ricostruire i costi dell’intero processo produttivo.

L’approccio metodologico utilizzato si basa su un foglio di calcolo che consente di rilevare tutti i costi e i ricavi connessi ad ogni fase del processo produttivo su 1 ha di superficie a mais, in questo modo i risultati non dipendono dalle dimensioni aziendali.

Il calcolo della quota di ammortamento (Q) della macchina (operatrice e motrice), utilizzata per svolgere una determinata operazione, è stato realizzato utilizzando la formula: =(Vi x T) / (N x H) dove Vi rappresenta il valore iniziale della macchina, T la durata dell’operazione, N la durata della macchina (espressa in anni) e H il numero di ore di utilizzo annuale della macchina.

In particolare, attraverso questa formula viene calcolato il costo orario di utilizzo della macchina, frutto del rapporto tra il valore iniziale della macchina Vi e la durata fisica della macchina (N x H). Il costo orario di utilizzo della macchina viene poi moltiplicato per il tempo di utilizzo della stessa per lo svolgimento di quella determinata operazione, al fine di calcolare la quota di ammortamento della macchina.

I ricavi della produzione sono relativi alla vendita del prodotto e a eventuali premi associati alla coltivazione.

Per quanto riguarda la vendita si è fatto riferimento alla resa media per ettaro realizzata dall’agricoltore e al prezzo medio percepito dall’agricoltore. Tra i premi associati alla coltivazione del mais è stato inserito il premio agroambientale presente nei diversi PSR regionali (dove previsto).

Il processo di rilevazione dei costi prevede innanzi tutto una ricognizione per ogni singola azienda delle diverse operazioni che ne contraddistinguono il processo produttivo.

Ovviamente la tipologia delle operazioni e il numero di queste possono variare a seconda degli areali di produzione, ma anche a seconda delle caratteristiche aziendali, tuttavia il modello utilizzato permette una schematizzazione del processo produttivo dando la possibilità di normalizzare i dati in un secondo momento.

All’interno del sistema di calcolo sono state predisposte delle schede distinte per ciascun’operazione del processo produttivo. In ciascuna scheda sono state riportate tutte le voci di costo che caratterizzano una determinata operazione colturale.

Per ogni singola operazione del processo produttivo si sono riportate tutte le voci di spesa relative a tutti gli input utilizzati, ossia ai fattori a logorio parziale (macchine, attrezzi, fabbricati, ecc.), ai fattori a logorio totale (prodotti fitosanitari, concimi, gasolio, lubrificante ecc.) e al lavoro. Inoltre, per ogni operazione si è proceduto alla rilevazione del tempo necessario per il suo svolgimento.

Per quanto riguarda i fattori a logorio parziale, e in particolar modo le macchine e gli attrezzi, oltre al calcolo della quota di ammortamento si è quantificato anche il costo di riparazione (inteso come il costo per la riparazione-sostituzione delle componenti meccaniche), il costo di assicurazione e il costo di manutenzione (inteso come il tempo dedicato alle operazioni di manutenzione della macchina).

Sono poi stati aggiunti i costi relativi alle imposte, agli interessi sul capitale di anticipazione all’uso del capitale fondiario, e ai servizi svolti da soggetti esterni (contoterzisti).

I costi relativi all’agricoltura di precisione sono stati conteggiati in maniera differente a seconda della loro tipologia.

Patendo dai risultati pubblicati su testi scientifici, è possibile calcolare la durata delle tecnologie come quella delle macchine: per quanto riguarda i kit per la guida automatica e assistita, i terminali, e le centraline meteo munite di sensori di umidità, essi sono stati ammortizzati considerando una vita utile di 5 anni. Sono poi stati aggiunti i costi relativi all’acquisto, alla gestione e all’utilizzo dei software, i costi relativi ai canoni per l’utilizzo della correzione Rtk e i costi sostenuti per le mappature dei suoli.

Ci sono poi una serie di costi legati all’agricoltura di precisione che non figurano come voci autonome poiché inscindibili da altri costi, ma che vengono comunque conteggiati. Per esempio, le mappe di produzione che vengono fornite dai contoterzisti nel momento della raccolta, il cui costo è quindi compreso nella prestazione del terzista.

Numeri alla mano

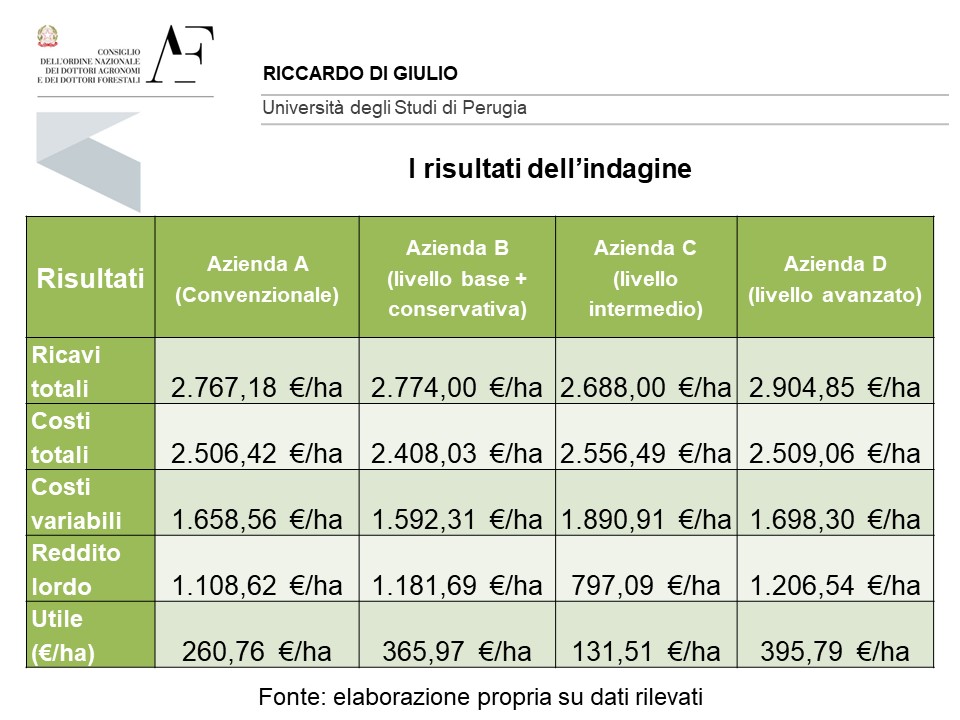

Dopo aver determinato i ricavi e tutte le diverse voci di costo si è proceduto al calcolo dei risultati. In particolare, si sono determinati i ricavi totali, i costi totali, i costi variabili, il reddito lordo e l’utile d’impresa.

I costi variabili rappresentano la somma dei costi legati ai fattori a logorio totale più i costi legati alla manodopera e agli interessi sul capitale di anticipazione. Il reddito lordo viene ottenuto dalla sottrazione dai ricavi dei costi variabili.

Invece, l’utile è ottenuto dalla sottrazione dai ricavi dei costi totali; tale voce individua la remunerazione per l’attività imprenditoriale.

Tabella 4 – I risultati dell’indagine

Mettendo a confronto i risultati grezzi dei conti economici del mais delle quattro aziende oggetto di studio si è rivelato difficile determinare il reale effetto dell’AdP sui costi e sui ricavi aziendali. Questo perché ogni azienda effettua delle diverse operazioni colturali con diverse macchine e distribuendo differenti input esterni e quindi la variabilità è troppo alta per poter imputare la differenza di risultati al solo effetto dell’AdP.

Si è dunque deciso di normalizzare i casi studio standardizzando alcuni parametri per ragionare con dati più omogenei.

Alcune considerazioni sui costi

Al termine dello studio, è possibile fare alcune importanti considerazioni sui i costi.

- al crescere del livello di AdP utilizzato aumentano i costi di ammortamento, riparazione e manutenzione delle macchine;

- all’aumentare del livello di AdP utilizzato diminuiscono i tempi di lavoro delle singole operazioni colturali e di conseguenza anche i costi per la manodopera impiegata;

- i consumi di gasolio e lubrificante dipendono più dalle caratteristiche delle macchine che dal livello di AdP utilizzato anche se in generale tendono a diminuire al diminuire dei tempi di lavoro delle singole operazioni colturali;

- i costi degli input esterni dipendono più dalle caratteristiche chimico-fisiche dei suoli che dal livello di precisione utilizzato;

- al crescere del livello di AdP utilizzato aumentano i costi a essa direttamente legati che in generale rappresentano tra lo 0,7% e il 2% dei costi totali dipendendo dal livello di precisione utilizzato.

Conviene davvero?

Questa prima fase della ricerca ci ha permesso di trarre un’importate conclusione, cioè che l’effetto dell’agricoltura di precisione sul conto economico è molto piccolo rispetto al complesso di effetti derivanti dalla gestione dell’impresa; per dirlo in termini metaforici si potrebbe paragonare a una “goccia nel mare”.

Anche se è sicuramente vero che l’agricoltura di precisione porta beneficio economico all’impresa, bisogna tener conto che questo beneficio diviene sensibile solamente se associato a corrette scelte imprenditoriali e a una corretta gestione della coltura.

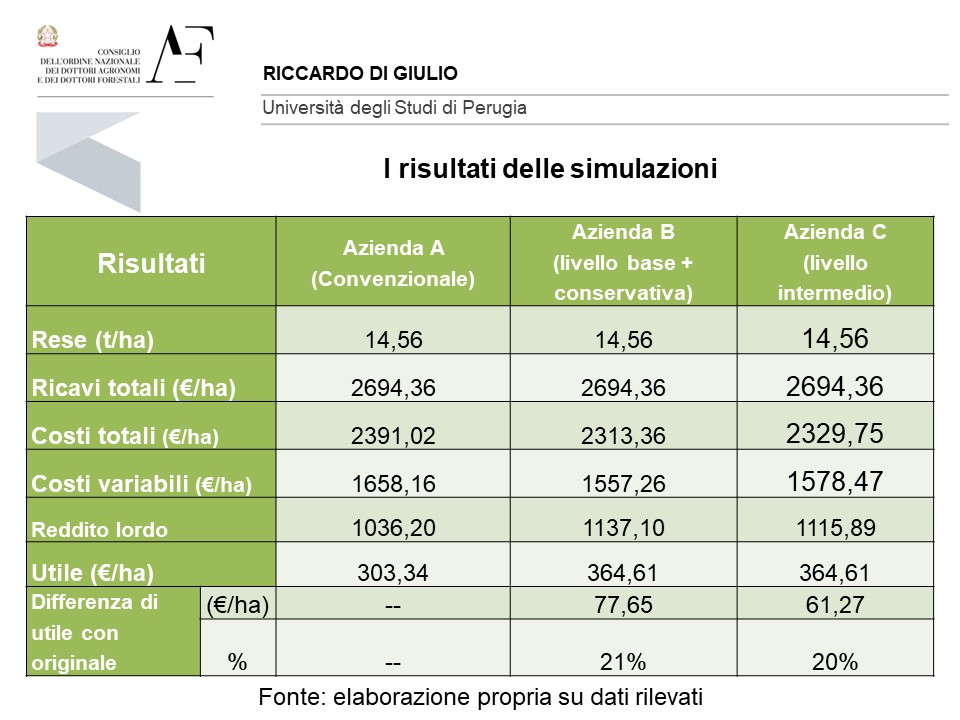

Infine, per stabilire se il passaggio dall’agricoltura convenzionale all’agricoltura di precisione, nel settore dei seminativi, é economicamente vantaggioso sono state effettuate delle simulazioni.

Simulando il passaggio da parte dell’azienda A (agricoltura convenzionale) a un livello di precisione Intermedio (Modello Azienda C) tale azienda ridurrebbe i costi per la coltivazione del mais di 61,27€/ha aumentando il suo utile del 20%.

Simulandone invece il passaggio ad un livello di precisione base associato allo strip-till (Modello Azienda B) essa ridurrebbe i costi per la coltivazione del mais di 77,65€/ha aumentando il suo utile del 21%.

Tabella 5 – I risultati della simulazione

Concludendo si può quindi affermare che il passaggio all’agricoltura convenzionale all’agricoltura di precisione porta un beneficio economico di circa 60-80€/ha e che la sinergia tra un livello base di AdP e l’agricoltura conservativa porta a un vantaggio maggiore della sola AdP anche se di livello più avanzato.

NOTA METODOLOGICA

Lo studio comparativo è stato condotto su aziende maidicole situate in pianura padana con estensione tra i 50 e i 70 ettari.

La superficie di riferimento è stata riportata ad 1 ha per semplicità e per rendere comparabili le diverse aziende che hanno estensioni diverse.

Riccardo di Giulio è un giovane agronomo laureato all’Università degli Studi di Perugia e vincitore del premio di laurea 2018 della Fondazione “Mario Ravà” per la tesi di laurea magistrale “L’analisi economica dell’agricoltura di precisione nei seminativi”, da cui è tratto questo articolo.

BIBLIOGRAFIA ESSENZIALE

- Bartolini R. (2012), “La nuova agricoltura, percorsi agronomici sostenibili per i cereali”, Edagricole, Milano.

- Basso B, Sartori L., Bertocco M. (2005), “Agricoltura di precisione, concetti teorici e applicazioni pratiche”, Edizioni L’Informatore Agrario, Verona.

- Buckwell A. (2014), “The sustainable intensification of european agriculture”, The RISE foundation, Bruxelles.

- Casa R. (2016), “Agricoltura di precisione, metodi e tecnologie per migliorare l’efficienza e la sostenibilità dei sistemi colturali”, Edagricole, Milano.

- CEMA (2014a), “Precision Farming – producing more with less”

- CEMA (2014b), “CEMA – the voice of the European Agricultural Machinery Industry”

- Cillis D., Pezzuolo A., Sartori L (2015), “La gestione precisa parte dallo studio della variabilità”, L’Informatore Agrario, n. 27/2015, pp. 38-41.

- Cillis D. et al. (2016), “Agricare, sinergia tra agricoltura conservativa e di precisione”, L’Informatore Agrario, n. 15/2016, pp. 42-46.

- EPRS (2016), “Precision Agriculture and the Future of Farming in Europe, Technical Horizon Scan”, European Parliamentary Research Service, Scientific Foresight Unit (STOA), Bruxelles.

- Frascarelli A. (2016), Valutazione economica dell’agricoltura di precisione, in Casa R. (a cura di) “Agricoltura di Precisione. Metodi e tecnologie per migliorare l’efficienza e la sostenibilità dei sistemi colturali”, Edagricole, Bologna, pag. 213-228.

- Godwin R. J. et al. (2003), “An Economic Analysis of the Potential for Precision Farming in UK Cereal Production”, vol. 84(4)/2003, pp. 533-544.

- Gualandi E. (2015), “La diffusione su scala reale e i possibili risparmi operativi”, Terra e Vita, n. 40/2015, pp. 32-34.

- Gualandi E. (2016), “Tre livelli di competenza per la Precision Farming”, Terra e Vita, n. 42/2016, pp. 58-61.

- Holland J. K., Erickson B., Widmar D. A. (2013), “2013 Precision Agricultural Services Dealership Survey Results”, Dept. of Agricultural Economics, Purdue University, West Lafayette.

- Knight S., Miller P. Orson J. (2009), “An up-to-date cost/benefit analysis of precision farming techniques to guide growers of cereals and oil seeds”, Research Review n. 71, HGCA.

- MIPAAF (2015), “Linee guida per lo sviluppo dell’agricoltura di precisione in Italia”, Ministero delle politiche agricole alimentari e forestali, Gruppo di lavoro per lo sviluppo dell’Agricoltura di Precisione.

- Pisante M., Stagnari F., Grant C. A. (2012), “Agricultural innovations for sustainable crop production intensification”, Italian Journal of Agronomy, vol. 7:e40/2012, pp. 300-311.

- Robertson M., Carberry P., Brennan L. (2007), “The economic benefits of precision agriculture: case studies from Australian grain farms”, CSIRO Sustainable Ecosystems, Floreat.

- Sartori L. (2013), “Valutazione economica delle tecniche di agricoltura di precisione”, Università degli studi di Padova, TESAF, Piacenza.

- Tey Y. S., Brindal M. (2012), “Factors influencing the adoption of precision agricultural technologies: a review for policy implications”, Springer Science, Review paper 13, pp. 713-730.

- Zhang Q. (2016), “Precision Agriculture technology for crop farming”, CRC Press Taylor & Francis Group, Boca Ranton.